Reverse charge

La Circolare n. 37/E, l’Agenzia delle Entrate ha fornito dei chiarimenti relativi al Reverse Charge (R.C.). Di seguito si fornisce un semplice chiarimento e, successivamente, una tabella riassuntiva delle operazioni in R.C.

Per quanto concerne il chiarimento (quesito n. 3), lo stesso può essere riassunto nell’attività del soggetto passivo (fornitore): se la sua attività rientra nel commercio, la posa in opera è un’“operazione accessoria” (l’operazione è una cessione), quindi è assoggettata a IVA; al contrario, se l’attività del soggetto passivo è la prestazione di servizi (ad esempio artigiani), la vendita e la posa in opera di beni e materiali è soggetta a R.C.

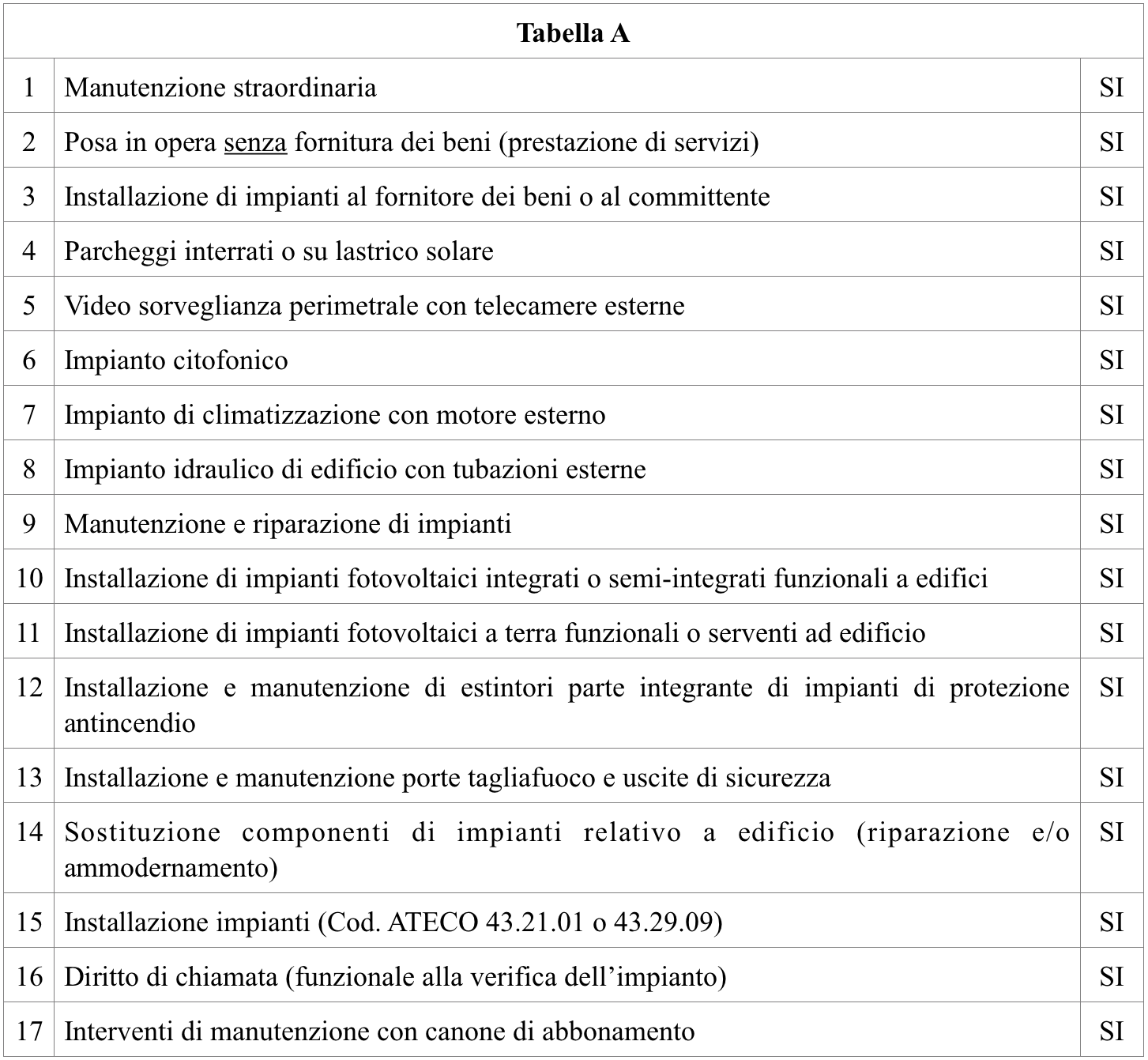

Il R.C. si applica:

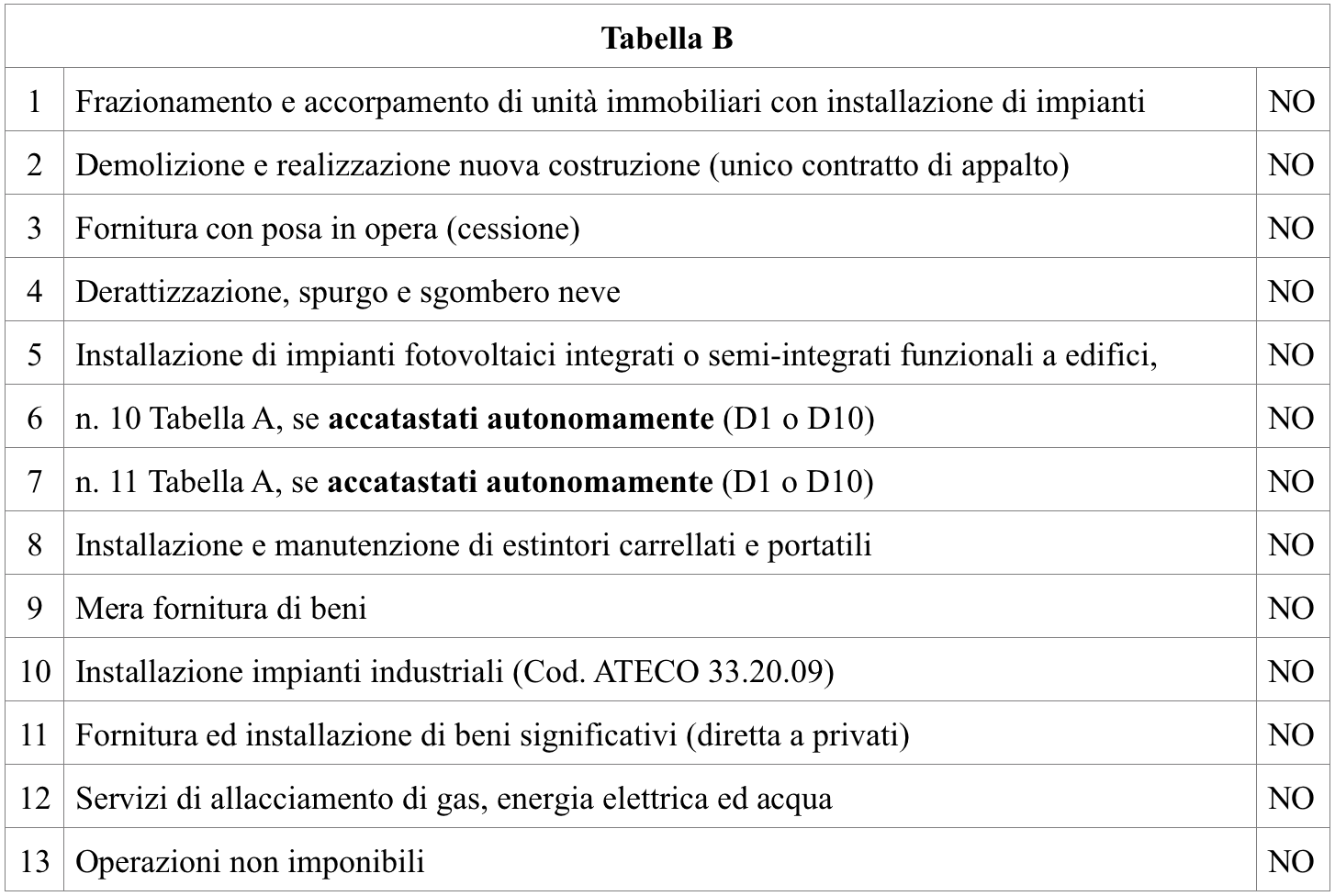

Il R.C. non si applica:

Da ultimo, si precisa che, per le operazioni anteriori al 22 dicembre 2015 (data di pubblicazione della Circolare 37/E), non sono previste sanzioni per operazioni non conformi alla Circolare stessa.